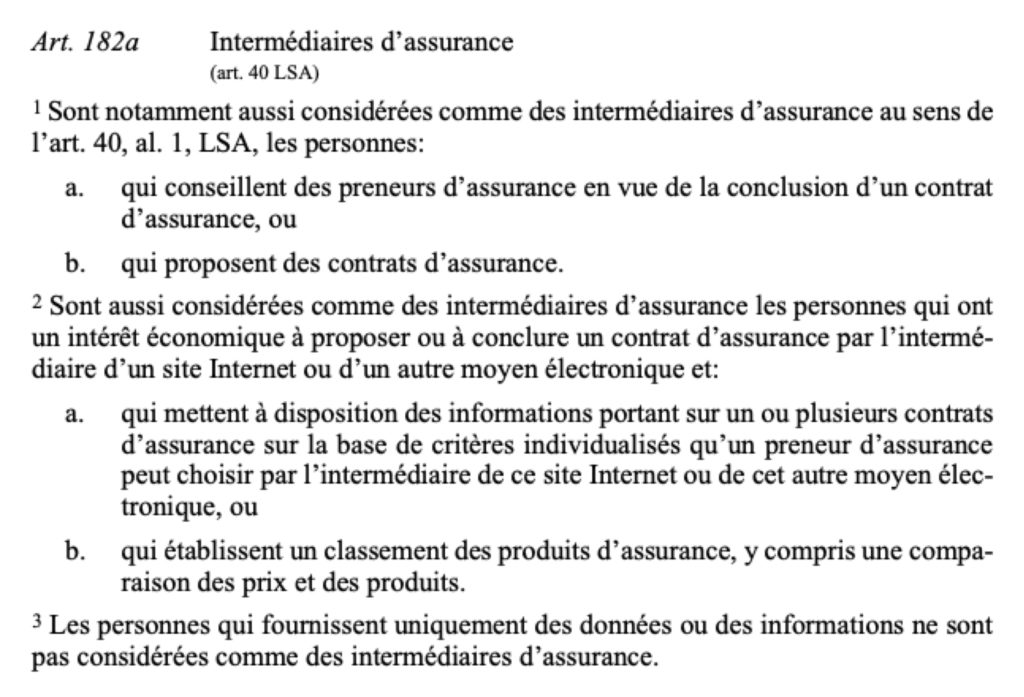

29.9.2023 – Dans la loi révisée sur la surveillance des assurances LSA et l’ordonnance sur la surveillance OS (en vigueur à partir du 1er janvier 2024), la notion d' »intermédiation en assurance » a également été redéfinie. Le nouvel article 182a LSA est pertinent à cet égard :

Tout est-il désormais clair ? De nombreuses personnes et entreprises ne savent pas actuellement si elles exercent leur activité et leur offre en tant qu' »intermédiaire d’assurance » et si cela est qualifié d’activité d’intermédiation liée ou non liée. Les espoirs que l’interprétation soit plutôt retenue par la FINMA devraient s’envoler.

Aujourd’hui, la FINMA a communiqué sa décision d’engager une procédure d’enforcement contre Comparis. La décision devrait coûter cher à Comparis, car elle est sévère. Comparis est classé comme intermédiaire d’assurance. D’une part, l’entreprise sera probablement confrontée à des exigences financières élevées. La FINMA va probablement confisquer les bénéfices issus de l’activité d’intermédiaire d’assurance depuis 2015. D’autre part, Comparis doit immédiatement s’enregistrer en tant qu’intermédiaire d’assurance et respecter toutes les obligations découlant de la LSA et de l’OS.

Et que signifie cette décision pour l’ensemble du secteur ? Même s’il ne s’agit là que d’une estimation de l’auteur de ces lignes, la FINMA devrait, de manière générale, également interpréter de manière très stricte les nouvelles dispositions issues de la LSA révisée. Cela concerne l’ensemble du secteur.