8.1.2026 – En décembre 2025, l’indice national des prix à la consommation (IPC) est resté inchangé par rapport au mois précédent, à 106,9 points (décembre 2020 = 100). Par rapport au même mois de l’année précédente, l’inflation s’est élevée à 0,1 %. L’inflation annuelle moyenne s’est élevée à +0,2 % en 2025. C’est ce qui ressort des chiffres publiés aujourd’hui par l’Office fédéral de la statistique (OFS). Au cours des cinq dernières années, les prix à la consommation ont augmenté (cumulativement) de près de 7 %, avec une poussée inflationniste particulièrement marquée en 2022 et 2023. Cependant, une nouvelle phase d’absence d’inflation semble s’annoncer.

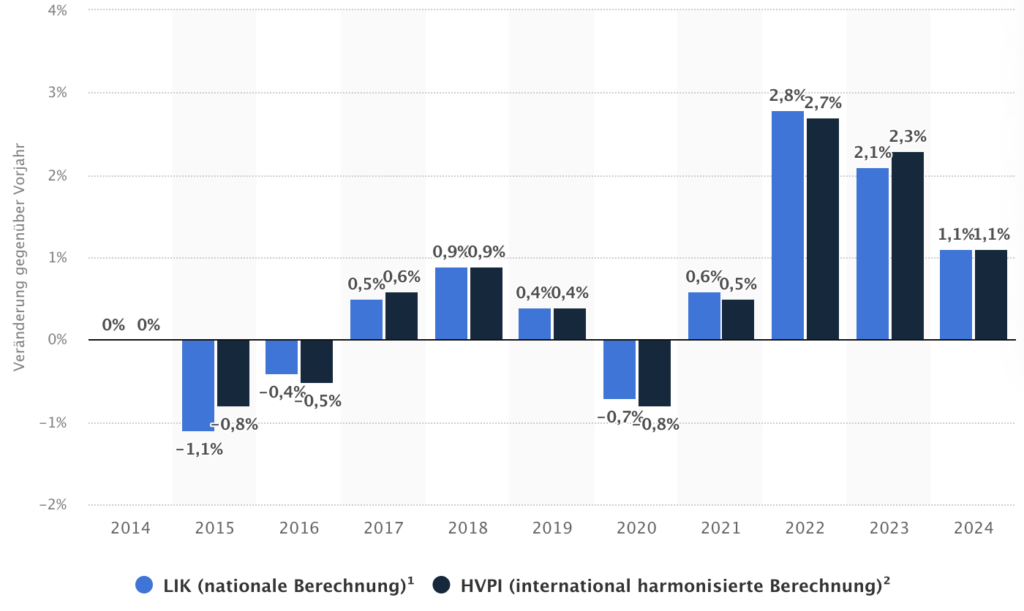

Le graphique suivant, publié par Statista.com, montre l’évolution de l’inflation en Suisse au cours des onze dernières années. Du point de vue actuel, la poussée inflationniste qui a suivi la pandémie de coronavirus semble avoir été un pic exceptionnel, car nous nous trouvons à nouveau dans une phase de déflation et de taux d’intérêt très bas.

Source : Statista.com

Dans la zone euro et dans la zone dollar américain, on observe également un pic exceptionnel en 2022 et 2023 : dans ces deux zones monétaires, les taux d’inflation annuels ont temporairement atteint environ 8 %, avant de connaître une forte baisse. Cependant, tant la zone euro que les États-Unis affichent actuellement des taux d’inflation annuels de 2 % (zone euro) et 2,7 % (États-Unis). Ces régions se situent donc à la limite ou légèrement au-dessus de leurs propres objectifs d’inflation.

Qu’est-ce que cela signifie pour les investisseurs et les clients hypothécaires ? Du point de vue des investissements, il est devenu pratiquement impossible d’obtenir un rendement après frais et impôts à partir d’investissements très sûrs (tels que les placements monétaires et les obligations de bons débiteurs). Seuls ceux qui sont prêts à prendre des risques d’investissement peuvent espérer obtenir un certain rendement (par exemple grâce à des placements en actions). Les investisseurs suisses doivent également tenir compte des risques de change. La Suisse reste un havre de déflation, de stabilité politique et économique et de faible endettement public. Même si nous n’avons pas toujours l’impression que tout est aussi stable en Suisse, la situation est nettement meilleure que dans d’autres pays occidentaux dont la dette publique est nettement plus élevée. En conséquence, le franc suisse est et reste une monnaie très stable. L’année dernière, le CHF s’est fortement apprécié par rapport aux principales devises étrangères que sont l’euro et le dollar américain. Rien n’indique un renversement de tendance : le CHF devrait rester fort jusqu’à nouvel ordre.

Pour les emprunteurs hypothécaires, le contexte de taux d’intérêt toujours bas reste bien sûr très intéressant. Les hypothèques du marché monétaire (SARON) sont notamment très avantageuses.