8.1.2026 – Der Landesindex der Konsumentenpreise (LIK) blieb im Dezember 2025 gegenüber dem Vormonat unverändert bei 106,9 Punkten (Dezember 2020 = 100). Gegenüber dem entsprechenden Vorjahresmonat betrug die Teuerung 0,1 %. Die durchschnittliche Jahresteuerung belief sich im Jahr 2025 auf +0,2 %. Dies geht aus den Zahlen des Bundesamtes für Statistik (BFS) hervor, welche heute publiziert wurden. In den letzten fünf Jahren sind die Konsumentenpreise (kumuliert) um knapp 7 Prozent gestiegen, wobei insbesondere in den Jahren 2022 und 2023 ein merklicher Teuerungsschub zu verzeichnen war. Nun scheint sich jedoch erneut eine Phase mit ausbleibender Teuerung anzubahnen.

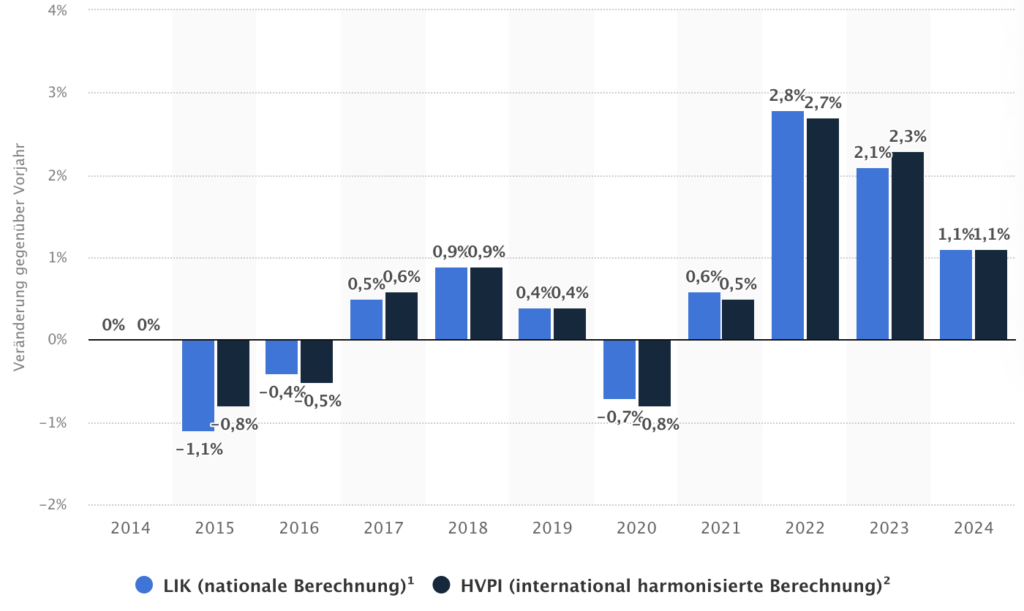

Die folgende Grafik von Statista.com zeigt die Teuerungsentwicklung in der Schweiz der letzten elf Jahre. Aus heutiger Sicht scheint der Teuerungsschub nach der Coronapandemie ein Ausreisser nach oben gewesen zu sein, da wir uns erneut in einer Phase mit ausbleibender Teuerung und sehr niedrigen Zinsen befinden.

Quelle: Statista.com

Auch in der Eurozone und im US-Dollar-Raum ist in den Jahren 2022 und 2023 ein Ausreisser feststellbar: In beiden Währungszonen stiegen die Jahresteuerungsraten zwischenzeitlich auf rund 8 %, gefolgt von einem starken Rückgang der Inflationsraten. Allerdings weisen sowohl die Eurozone als auch die USA derzeit Jahresinflationsraten von 2 % (Eurozone) bzw. 2,7 % (USA) aus. Damit liegen diese Regionen am Rand oder etwas über den eigenen Inflationszielen.

Was bedeutet dies für Anleger und Hypothekenkunden? Aus Anlagesicht ist es praktisch unmöglich geworden, aus sehr sicheren Anlagen (wie Geldmarktanlagen und Obligationen guter Schuldner) nach Kosten und Steuern eine Rendite zu erzielen. Nur wer bereit ist, Anlagerisiken zu tragen, darf sich auf eine gewisse Rendite freuen (zum Beispiel durch Aktienanlagen). Schweizer Anleger müssen zudem unbedingt die Devisenrisiken beachten. Die Schweiz ist weiterhin ein Hort tiefer Teuerung, politischer und wirtschaftlicher Stabilität sowie geringer Staatsverschuldung. Auch wenn wir in der Schweiz nicht immer alles als so stabil empfinden, ist die Situation im Vergleich zu anderen westlichen Nationen mit ihren deutlich höheren Staatsschulden deutlich besser. Dementsprechend ist und bleibt der Schweizer Franken eine sehr stabile Währung. Im vergangenen Jahr ist der CHF gegenüber den wichtigsten Fremdwährungen Euro und US-Dollar kräftig gestiegen. Es gibt keine Anzeichen für eine Trendumkehr – der CHF dürfte bis auf weiteres stark bleiben.

Für Hypothekarnehmer ist das anhaltend tiefe Zinsumfeld natürlich weiterhin sehr interessant. Insbesondere Geldmarkthypotheken (SARON) sind sehr günstig.